Dưới đây là các khoản phụ cấp và chế độ phúc lợi không tính làm căn cứ để đóng BHXH bắt buộc theo Luật BHXH 2024 và dự thảo Nghị định chi tiết (có hiệu lực từ 01/07/2025), dựa trên Thông tư 06/2021/TT‑BLĐTBXH và các văn bản hướng dẫn

các khoản phụ cấp không đóng BHXH

Khoản phụ cấp, phúc lợi không đóng BHXH

(có thể trả thường xuyên hoặc không, phải được ghi rõ trong hợp đồng hoặc quy chế công ty)

– Tiền thưởng theo Điều 104 Bộ luật Lao động (bao gồm cả thưởng lễ Tết, tháng 13…)

– Hỗ trợ khi nhân thân như thân nhân chết, kết hôn, sinh nhật

– Trợ cấp khi người lao động gặp khó khăn do tai nạn lao động, bệnh nghề nghiệp

– Các khoản hỗ trợ, trợ cấp khác nếu được ghi rõ mục riêng trong hợp đồng (không phụ thuộc sản lượng/năng suất)

– Phụ cấp chuyên cần – nếu không xác định mức cụ thể và phụ thuộc vào hiệu quả, mức này không phải đóng BHXH

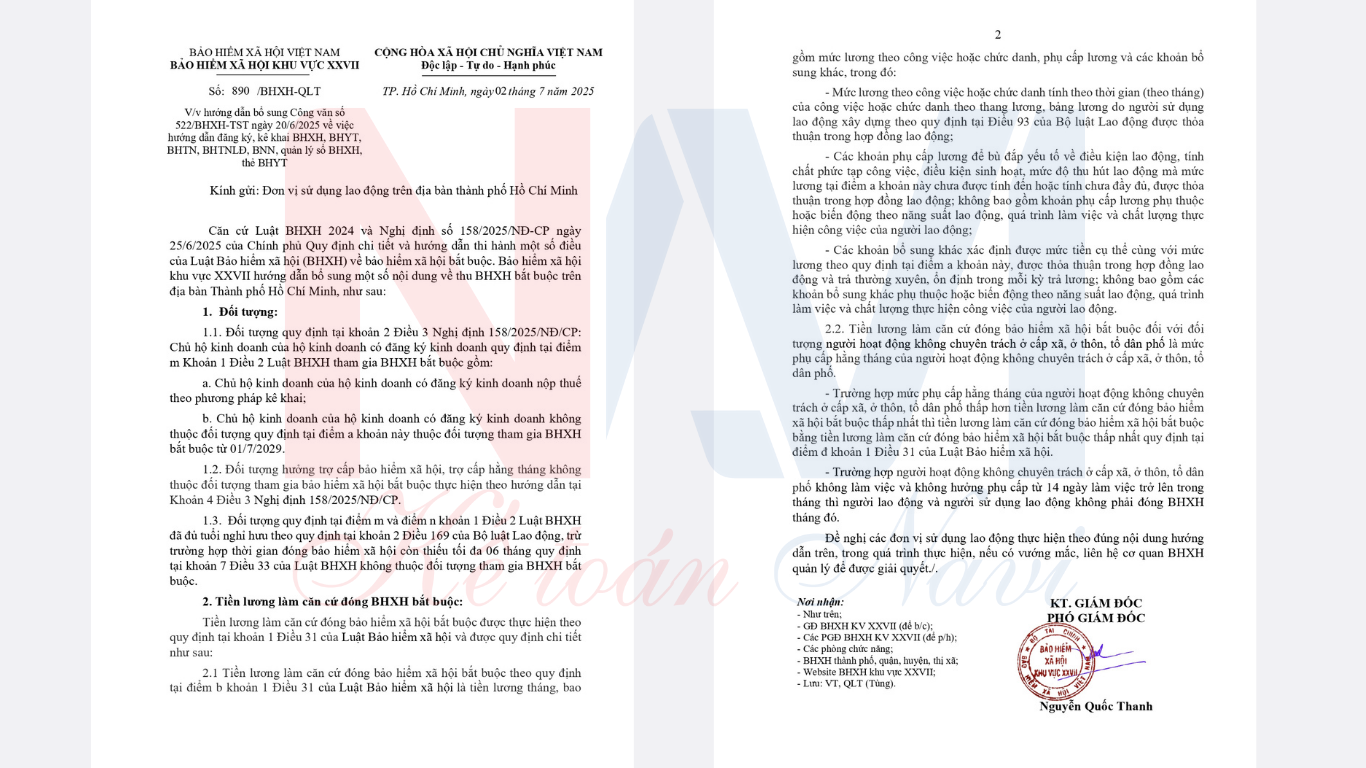

công văn Số 890-BHXH-QLT

Toàn bộ nội dung công văn Số 890/BHXH-QLT

Kính gửi: Đơn vị sử dụng lao động trên địa bàn thành phố Hồ Chí Minh

Căn cứ Luật BHXH 2024 và Nghị định số 158/2025/NĐ-CP ngày 25/6/2025 của Chính phủ Quy định chi tiết và hướng dẫn thi hành một số điều của Luật Bảo hiểm xã hội (BHXH) về bảo hiểm xã hội bắt buộc. Bảo hiểm xã hội khu vực XXVII hướng dẫn bổ sung một số nội dung về thu BHXH bắt buộc trên địa bàn Thành phố Hồ Chí Minh, như sau:

1. Đối tượng:

1.1. Đối tượng quy định tại khoản 2 Điều 3 Nghị định 158/2025/NĐ-CP: Chủ hộ kinh doanh của hộ kinh doanh có đăng ký kinh doanh quy định tại điểm m Khoản 1 Điều 2 Luật BHXH tham gia BHXH bắt buộc gồm:

a. Chủ hộ kinh doanh của hộ kinh doanh có đăng ký kinh doanh nộp thuế theo phương pháp kê khai;

b. Chủ hộ kinh doanh của hộ kinh doanh có đăng ký kinh doanh không thuộc đối tượng quy định tại điểm a khoản này thuộc đối tượng tham gia BHXH bắt buộc từ 01/7/2029.

1.2. Đối tượng hưởng trợ cấp bảo hiểm xã hội, trợ cấp hàng tháng không thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc thực hiện theo quy định tại Khoản 4 Điều 3 Nghị định 158/2025/NĐ-CP.

1.3. Đối tượng quy định tại điểm m và điểm n khoản 1 Điều 2 Luật BHXH đã đủ tuổi nghỉ hưu theo quy định tại khoản 2 Điều 169 của Bộ luật Lao động thì không thuộc trường hợp thời gian đóng bảo hiểm xã hội còn thiếu tối đa 06 tháng quy định tại khoản 7 Điều 33 của Luật BHXH nhưng thuộc đối tượng tham gia BHXH bắt buộc.

2. Tiền lương làm căn cứ đóng BHXH bắt buộc:

Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc được thực hiện theo quy định tại khoản 1 Điều 31 của Luật Bảo hiểm xã hội và được quy định chi tiết như sau:2.1. Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc theo quy định tại điểm b khoản 1 Điều 31 của Luật Bảo hiểm xã hội là tiền lương tháng, bao gồm:

Mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác, trong đó:

Mức lương theo công việc hoặc chức danh tính theo thời gian (theo tháng) của công việc hoặc chức danh theo thang lương, bảng lương do người sử dụng lao động xây dựng theo quy định tại Điều 93 của Bộ luật Lao động được thỏa thuận trong hợp đồng lao động;

Các khoản phụ cấp lương để bù đắp yếu tố về điều kiện lao động, tính chất phức tạp công việc, điều kiện sinh hoạt, mức độ thu hút lao động mà mức lương tại điểm a khoản này chưa được tính đến hoặc tính chưa đầy đủ, được thỏa thuận trong hợp đồng lao động; không bao gồm khoản phụ cấp lương phụ thuộc vào hiệu quả công việc hoặc năng suất lao động, quá trình làm việc và chất lượng thực hiện công việc của người lao động;

Các khoản bổ sung khác xác định được mức tiền cụ thể cùng với mức lương theo quy định tại điểm a khoản này, được thỏa thuận trong hợp đồng lao động và trả thường xuyên, ổn định trong mỗi kỳ trả lương; không bao gồm các khoản bổ sung khác phụ thuộc hoặc biến động theo năng suất lao động, quá trình làm việc và chất lượng thực hiện công việc của người lao động;

2.2. Tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc đối với đối tượng người hoạt động không chuyên trách ở cấp xã, ở thôn, tổ dân phố là mức phụ cấp hàng tháng của người hoạt động không chuyên trách ở cấp xã, ở thôn, tổ dân phố.

Trường hợp mức phụ cấp hàng tháng của người hoạt động không chuyên trách ở cấp xã, ở thôn, tổ dân phố thấp hơn tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc thấp nhất thì tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc bằng tiền lương làm căn cứ đóng bảo hiểm xã hội thấp nhất quy định tại điểm c khoản 1 Điều 31 của Luật Bảo hiểm xã hội.

Trường hợp người hoạt động không chuyên trách ở cấp xã, ở thôn, tổ dân phố không làm việc và không hưởng phụ cấp từ 14 ngày làm việc trở lên trong tháng thì người lao động và người sử dụng lao động không phải đóng BHXH bắt buộc.

Các khoản phụ cấp phúc lợi không đóng BHXH

Giải thích thêm về các khoản phụ cấp không đóng BHXH

– Những khoản này không tính vào tiền lương làm căn cứ đóng BHXH, vì chúng thuộc loại chế độ/phúc lợi riêng, không phải “phụ cấp lương” theo hợp đồng.

– Phụ cấp lương hợp đồng (ví dụ: phụ cấp công việc, điều kiện lao động…) có đóng BHXH, nếu được xác định rõ mức tiền cụ thể và trả đều đặn.

Tóm tắt nhanh:

Loại Khoản

Có đóng BHXH?

Tiền thưởng, sáng kiến

❌ Không đóng

Tiền ăn ca, xăng xe, điện thoại, đi lại, nhà ở

❌ Không đóng

Trợ cấp con nhỏ, giữ trẻ

❌ Không đóng

Hỗ trợ sinh nhật, thân nhân, khó khăn ngoài hợp đồng

❌ Không đóng

Phụ cấp chuyên cần (không xác định)

❌ Không đóng

Phụ cấp lương cố định hằng tháng

✅ Có đóng

Lưu ý quan trọng:

– Để không đóng BHXH, phải ghi rõ các khoản trên ở mục riêng trong hợp đồng hoặc văn bản nội bộ, theo đúng hướng dẫn của Thông tư/Bộ luật.

– Quy định mới từ năm 2025 giữ nguyên các khoản trên không tính đóng BHXH, và có hiệu lực mạnh mẽ từ ngày 01/07/2025 theo Luật BHXH 2024.

Tóm lại, các khoản phụ cấp mà cố định và chi đều hàng tháng trên bảng lương là căn cứ để đóng BHXH bắt buộc theo quy định.

Trường hợp các khoản phụ cấp như tiền cơm, xăng xe, điện thoại, đi lại…doanh nghiệp cần làm quy chế lương thưởng, trong quy chế lương thưởng phải nêu rõ số tiền của mỗi ngày được phụ cấp là bao nhiêu; từ đó, dựa vào số ngày công trên bảng lương ta tính ra được các khoản phụ cấp mỗi tháng. (Do các khoản phụ cấp phát sinh không đồng đều, cố định trong tháng nên không đủ cơ sở để đóng BHXH theo quy định).