Giảm thuế GTGT từ 10% xuống 8% theo Nghị quyết 204/2025/QH15 từ ngày 01/7/2025 đến 31/12/2026

Ngày 17/6/2025, Quốc hội Việt Nam khóa XV đã thông qua Nghị quyết 204/2025/QH15 với nội dung chính là tiếp tục giảm thuế GTGT từ 10% xuống 8% cho giai đoạn từ 01/7/2025 đến hết 31/12/2026. Đây là chính sách tài khóa nhằm hỗ trợ doanh nghiệp, hộ kinh doanh phục hồi sản xuất, kinh doanh trong bối cảnh nền kinh tế tiếp tục gặp nhiều khó khăn.

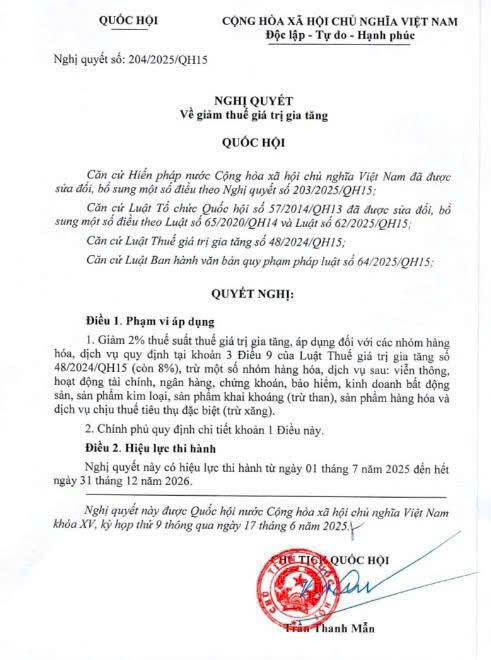

1. Nội dung chính của Nghị quyết 204/2025/QH15

“Giảm 2% thuế suất thuế giá trị gia tăng, áp dụng đối với các nhóm hàng hóa, dịch vụ quy định tại khoản 3 Điều 9 Luật Thuế GTGT 2024, còn 8%, trừ một số nhóm hàng hóa, dịch vụ như: viễn thông, tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản phẩm kim loại, sản phẩm khai khoáng (trừ than), sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng).”

Thời gian áp dụng:

Từ ngày 01/7/2025 đến hết ngày 31/12/2026

Chính phủ sẽ tiếp tục ban hành các nghị định, thông tư hướng dẫn chi tiết việc thực hiện giảm thuế GTGT theo nghị quyết này.

Toàn văn nghị quyết 204/2025/QH15:

2. Các nhóm hàng hóa, dịch vụ không được giảm thuế GTGT

Không phải mọi hàng hóa, dịch vụ đều được giảm thuế. Một số lĩnh vực bị loại trừ bao gồm:

Dịch vụ viễn thông

Hoạt động tài chính, ngân hàng, chứng khoán

Bảo hiểm

Kinh doanh bất động sản

Kim loại và sản phẩm kim loại đúc sẵn

Sản phẩm khai khoáng (trừ than)

Hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng)

3. So sánh chính sách giảm thuế trước và sau ngày 1/7/2025

Trước ngày 01/7/2025:

Giảm thuế GTGT theo Nghị định 180/2024/NĐ-CP (áp dụng đến hết 30/6/2025). Nội dung cụ thể:

“Giảm 2% thuế GTGT với hàng hóa, dịch vụ đang chịu thuế 10%, trừ một số nhóm hàng hóa, dịch vụ nêu tại các phụ lục I, II, III kèm theo Nghị định.”

Mức thuế GTGT giảm còn 8%. Doanh nghiệp kê khai theo 2 cách:

Phương pháp khấu trừ: xuất hóa đơn ghi thuế suất 8%

Phương pháp trực tiếp: giảm 20% tỷ lệ % doanh thu

Sau ngày 01/7/2025:

Áp dụng theo Nghị quyết 204/2025/QH15

Phạm vi hàng hóa dịch vụ được giảm mở rộng

Thời gian áp dụng kéo dài đến cuối 2026

4. Tăng thuế GTGT đối với một số mặt hàng từ ngày 01/7/2025

Bên cạnh việc giảm thuế, một số hàng hóa, dịch vụ đang được ưu đãi sẽ chuyển sang áp dụng mức thuế cao hơn, cụ thể:

Theo Điều 9 Luật Thuế GTGT 2024 và Công văn 536/CCTKV09-NVDTPC:

(1) Từ không chịu thuế sang 5%:

Phân bón

Tàu khai thác thủy sản tại vùng biển

(2) Từ 5% sang 10%:

Lâm sản chưa qua chế biến

Đường, phụ phẩm từ sản xuất đường

Thiết bị giảng dạy, nghiên cứu khoa học

Hoạt động văn hóa, thể thao, nghệ thuật, triển lãm, phim ảnh

Việc điều chỉnh nhằm đảm bảo công bằng trong chính sách thuế, đồng thời tối ưu nguồn thu ngân sách nhà nước.

5. Hướng dẫn áp dụng thuế GTGT 8% theo Nghị quyết 204/2025/QH15

Để thực hiện đúng chính sách giảm thuế, doanh nghiệp cần lưu ý:

✅ Đối với cơ sở tính theo phương pháp khấu trừ:

Lập hóa đơn GTGT ghi rõ thuế suất 8%

Ghi đầy đủ giá trị thuế, tổng tiền thanh toán

✅ Đối với hộ, cá nhân kinh doanh (phương pháp trực tiếp):

Giảm 20% tỷ lệ % trên doanh thu

Ghi rõ chú thích giảm tương ứng theo Nghị quyết 174/2024/QH15

6. Cập nhật các công văn hướng dẫn mới nhất

Công văn 11079/CHQ-NVTHQ hướng dẫn về việc giảm thuế GTGT

Hướng dẫn chi tiết việc áp dụng thuế suất GTGT 8% từ ngày 01/7/2025 theo Nghị quyết 204/2025/QH15

Công văn 2065/CV-NVT hướng dẫn về việc giảm thuế GTGT

Sử dụng số định danh cá nhân thay mã số thuế và tài khoản VNeID trong giao dịch thuế điện tử

7. Tác động của Nghị quyết 204/2025/QH15 giảm thuế GTGT từ 10% xuống 8% đến doanh nghiệp

Việc giảm thuế GTGT có tác động tích cực đến cả doanh nghiệp và người tiêu dùng:

Giảm chi phí sản xuất, kinh doanh

Kích thích tiêu dùng nội địa

Thúc đẩy phục hồi kinh tế sau giai đoạn suy thoái

Tuy nhiên, các doanh nghiệp cần chú ý tuân thủ đúng quy định để tránh rủi ro về thuế và bị xử phạt hành chính.

Xem thêm:

>>

>> Chính thức được thông qua Luật giảm thuế năm 2025

Nếu bạn có nhu cầu sử dụng dịch vụ của Ketoannavi hãy gọi ngay:

0968.153.486

Hoặc bạn có thể Follow Facebook Kế toán NAVI của chúng tôi để được tư vấn miễn phí.