Người phụ thuộc là gì? Hướng dẫn đăng ký người phụ thuộc 2026

I. Người phụ thuộc là gì?

Người phụ thuộc (NPT) là cá nhân được người nộp thuế thu nhập cá nhân có trách nhiệm nuôi dưỡng, chu cấp, và đồng thời đáp ứng đủ điều kiện theo quy định pháp luật để được giảm trừ gia cảnh khi tính thuế TNCN.

Các đối tượng được xem là người phụ thuộc bao gồm:

– Con chưa đủ 18 tuổi

– Con từ 18 tuổi trở lên nhưng:

+ Bị khuyết tật, không có khả năng lao động;

+ Đang theo học tại các trường (đại học, cao đẳng, trung cấp, dạy nghề…không có thu nhập hoặc có thu nhập không quá 1 triệu đồng/tháng).

– Vợ hoặc chồng không có khả năng lao động.

– Cha mẹ (cha mẹ ruột, cha mẹ vợ/chồng, cha dượng, mẹ kế, cha mẹ nuôi hợp pháp) đã hết tuổi lao động hoặc không có khả năng lao động không có thu nhập hoặc có thu nhập không quá 1 triệu đồng/tháng.

– Các cá nhân khác không nơi nương tựa do người nộp thuế trực tiếp nuôi dưỡng (anh, chị, em ruột; ông bà; cô, dì, chú, bác; cháu ruột…có giấy xác nhận tại địa phương)

* Điều kiện chung về thu nhập:

Người phụ thuộc không có thu nhập hoặc thu nhập bình quân không quá 1.000.000 đồng/tháng.

II. Đối tượng và điều kiện đăng ký người phụ thuộc

-

Con cái

| Đối tượng | Điều kiện |

| Con dưới 18 tuổi | Không cần điều kiện thêm |

| Con từ 18 tuổi trở lên bị khuyết tật | Không có khả năng lao động |

| Con từ 18 tuổi trở lên đang đi học | Không có thu nhập hoặc ≤ 1.000.000 đồng/tháng |

-

Vợ hoặc chồng

– Không có thu nhập hoặc thu nhập ≤ 1.000.000 đồng/tháng (ngoài độ tuổi lao động).

– Nếu còn trong độ tuổi lao động thì bị khuyết tật hoặc không có khả năng lao động.

-

Cha mẹ và người thân khác

* Áp dụng cho:

– Cha mẹ ruột, cha mẹ vợ/chồng, cha mẹ nuôi, cha dượng, mẹ kế.

– Anh, chị, em ruột.

– Ông bà nội, ngoại.

– Cô, dì, chú, bác ruột.

– Cháu ruột.

– Người khác không nơi nương tựa

* Điều kiện bắt buộc:

– Không có thu nhập hoặc thu nhập ≤ 1.000.000 đồng/tháng.

– Nếu trong độ tuổi lao động thì phải không có khả năng lao động

III. Hồ sơ đăng ký người phụ thuộc giảm trừ gia cảnh

-

Hồ sơ đối với con

– Con dưới 18 tuổi: Bản chụp giấy khai sinh hoặc CCCD (nếu có).

– Con trên 18 tuổi bị khuyết tật:

+ CCCD.

+ Giấy xác nhận khuyết tật.

– Con đang đi học:

+ Giấy khai sinh hoặc CCCD.

+ Thẻ sinh viên/học sinh hoặc giấy xác nhận của nhà trường.

-

Hồ sơ đối với vợ/chồng

– CCCD.

– Giấy đăng ký kết hôn hoặc sổ hộ khẩu.

– Giấy xác nhận không có khả năng lao động (nếu còn trong độ tuổi lao động).

-

Hồ sơ đối với cha mẹ, người thân khác

– CCCD.

– Giấy tờ chứng minh quan hệ (hộ khẩu, giấy khai sinh…).

– Giấy xác nhận không có khả năng lao động (nếu cần)

-

Người phụ thuộc là người nước ngoài

– Cá nhân nộp thuế phải là cá nhân cư trú tại Việt Nam.

– Hồ sơ tương tự người Việt Nam, thay CCCD bằng hộ chiếu còn hiệu lực.

IV. Thời hạn đăng ký người phụ thuộc (rất quan trọng)

– Chậm nhất ngày 31/3 năm tiếp theo để nộp quyết toán thuế TNCN. (con, cha mẹ, vợ/chồng).

– Riêng các đối tượng như anh chị em ruột, ông bà, cô dì chú bác, cháu ruột… phải đăng ký chậm nhất ngày 31/12 của năm tính thuế, quá hạn sẽ không được giảm trừ cho năm đó

Ví dụ:

– Anh Navi đăng ký giảm trừ cho con ruột → Công ty nơi anh Navi làm việc phải đăng ký trước thời điểm nộp quyết toán thuế TNCN.

– Anh Navi đăng ký giảm trừ cho anh ruột → Bắt buộc đăng ký trước 31/12 của năm tính thuế.

V. Cách đăng ký người phụ thuộc giảm trừ gia cảnh

-

Đăng ký trực tiếp tại cơ quan thuế

– Cá nhân tự nộp hồ sơ tại cơ quan thuế quản lý.

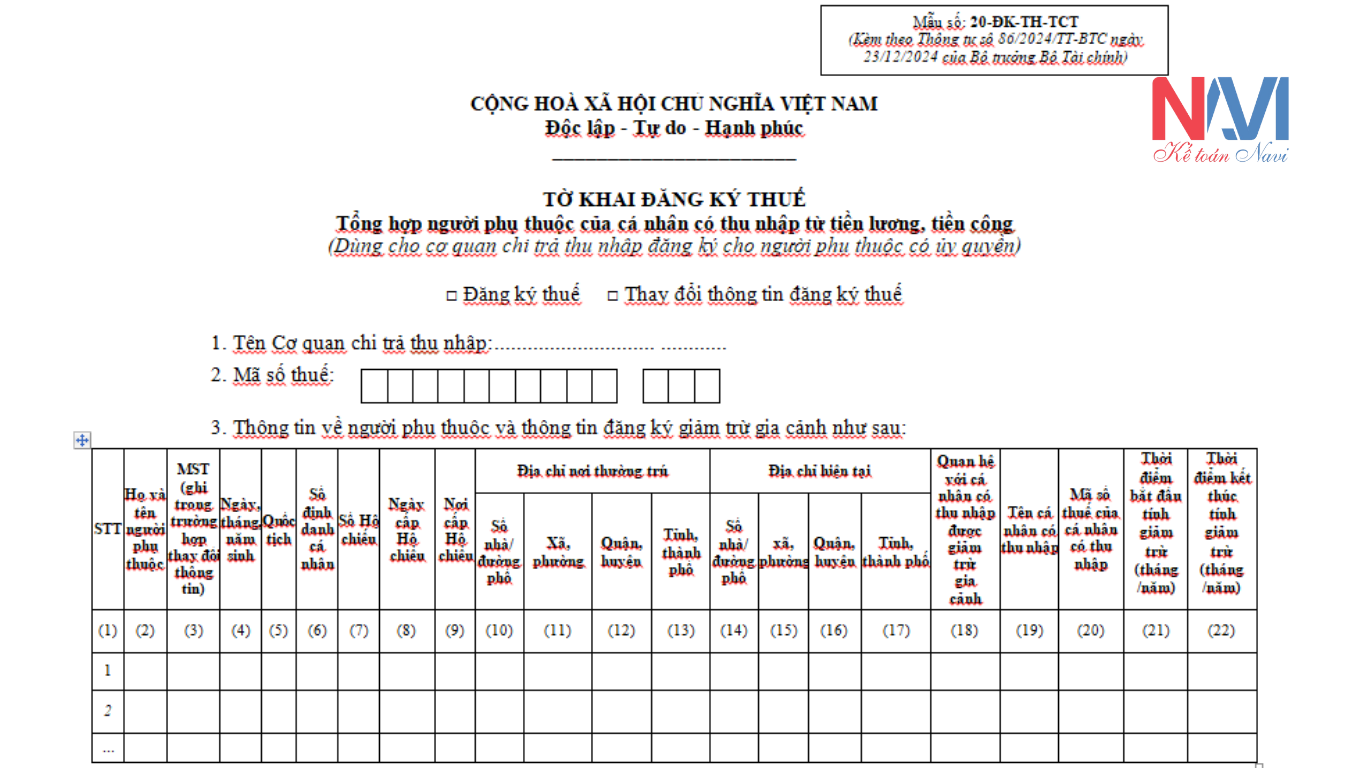

– Sử dụng Mẫu 20-TH-TCT theo TT86/2024

Mẫu:

-

Đăng ký người phụ thuộc online (qua doanh nghiệp)

– Truy cập: https://dichvucong.gdt.gov.vn/tthc/thu-tuc-hanh-chinh.

– Cá nhân ủy quyền cho doanh nghiệp đăng ký (mẫu 41/UQ-ĐKT theo TT86/2024).

– Doanh nghiệp thực hiện:

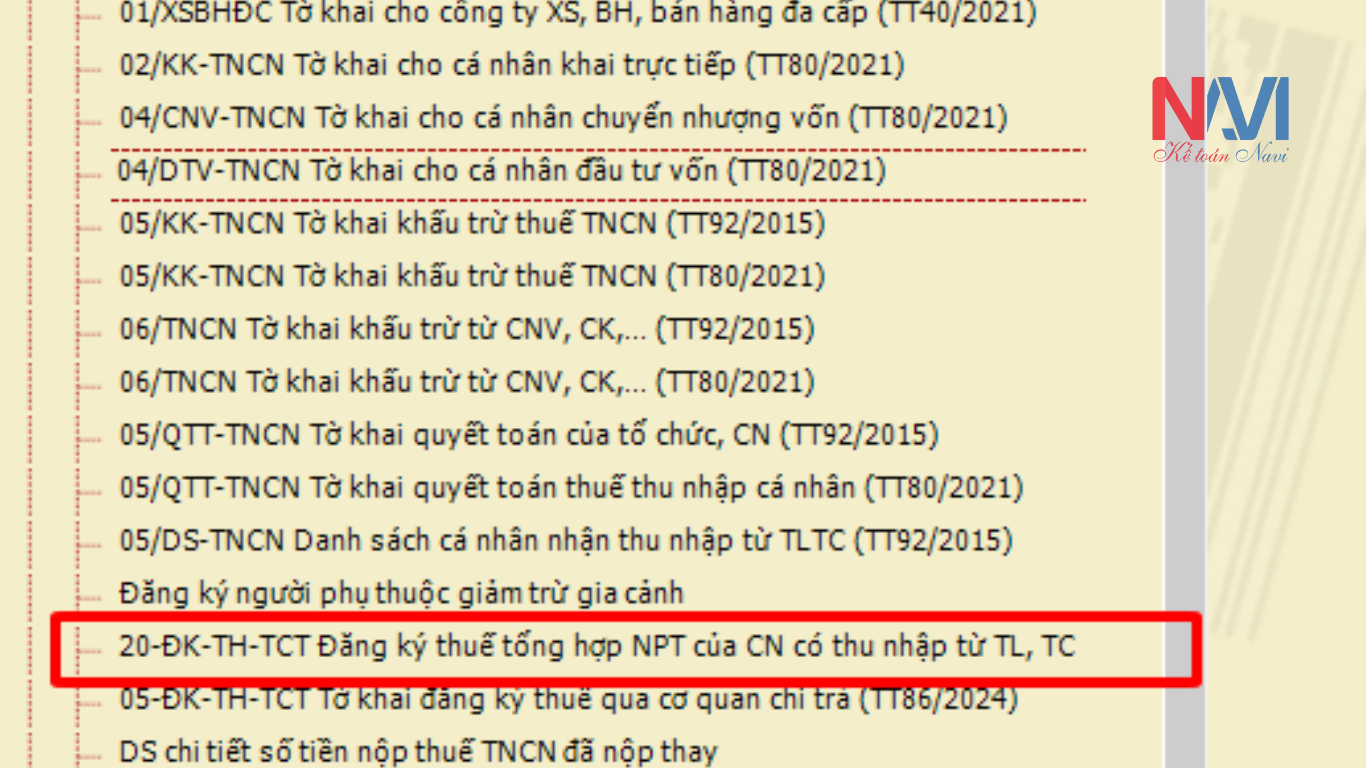

+ Đăng ký người phụ thuộc qua phần mềm HTKK

+ Kê khai trực tiếp trên Cổng dịch vụ công

Sử dụng Mẫu 20-TH-TCT theo TT86/2024 (ủy quyền cho tổ chức chi trả thu nhập doanh nghiệp đăng ký NPT)

Lưu ý: Hiện nay, cá nhân không tự đăng ký người phụ thuộc online, chỉ thực hiện được thông qua doanh nghiệp.

VI. Câu hỏi thường gặp

-

Hai vợ chồng có thể cùng đăng ký chung một người phụ thuộc không?

– Không, một người phụ thuộc chỉ được giảm trừ duy nhất cho một người nộp thuế trong cùng năm.

Ví dụ:

Năm 2025, anh Navi đã đăng ký 2 con làm người phụ thuộc. Nếu chị vợ muốn đăng ký lại thì anh Navi phải chấm dứt giảm trừ từ đầu năm, sau đó chị mới được đăng ký.

-

Cha mẹ đã ngoài độ tuổi lao động có cần điều kiện gì thêm?

– Có.

Ngoài việc đã hết tuổi lao động, cha mẹ:

– Không có thu nhập, hoặc

– Thu nhập không quá 1.000.000 đồng/tháng

Thì mới đủ điều kiện làm người phụ thuộc.

Xem thêm:

► Hướng dẫn đăng ký tài khoản giao dịch Thuế Điện Tử Cá Nhân

► Quy định và cách lập chứng từ khấu trừ thuế TNCN điện tử

Nếu bạn có nhu cầu sử dụng dịch vụ của Ketoannavi hãy gọi ngay:

0286.653.1272

Hoặc bạn có thể Follow Facebook Kế toán NAVI của chúng tôi để được tư vấn miễn phí.

Chi nhánh Phan Thiết

Chi nhánh Phan Thiết 0968.423.417

0968.423.417