Cách tính thuế TNCN khi vừa làm công ty vừa làm chủ hộ kinh doanh

Trong thực tế hiện nay, rất nhiều cá nhân vừa đi làm hưởng lương tại doanh nghiệp, vừa đứng tên hộ kinh doanh (HKD) để buôn bán, kinh doanh dịch vụ hoặc cho thuê tài sản.

Vậy trong trường hợp này, cá nhân phải nộp thuế thu nhập cá nhân như thế nào? Có phải gộp chung hai nguồn thu nhập để tính thuế không?

Câu trả lời là: Có nộp thuế cho cả hai nguồn thu nhập, nhưng KHÔNG gộp chung để tính thuế.

Mỗi nguồn thu nhập sẽ được tính và kê khai thuế theo cơ chế riêng.

Bài viết dưới đây của Navi sẽ giúp bạn hiểu rõ và tránh sai sót khi thực hiện nghĩa vụ thuế.

I. Cá nhân vừa làm công ty vừa làm chủ hộ kinh doanh có phải nộp thuế TNCN không? cách tính thuế tncn khi vừa làm công ty vừa làm chủ hộ kinh doanh

Theo quy định của pháp luật thuế hiện hành, mỗi khoản thu nhập phát sinh đều là đối tượng xem xét nghĩa vụ thuế, không phân biệt cá nhân có bao nhiêu nguồn thu.

Do đó, cá nhân có thu nhập từ tiền lương, tiền công; đồng thời có thu nhập từ hoạt động kinh doanh của hộ kinh doanh

➡ Phải thực hiện nghĩa vụ thuế đối với từng nguồn thu nhập.

Lưu ý quan trọng:

Thu nhập từ tiền lương không cộng gộp với thu nhập từ hộ kinh doanh để áp dụng biểu thuế lũy tiến.

Vì tiền lương tiền công sẽ được quyết toán lại còn các khoản thu nhập từ kinh doanh, cho thuê tài sản sẽ không được quyết toán vào cuối năm.

II. Cách tính thuế TNCN đối với thu nhập từ tiền lương, tiền công

-

Thu nhập chịu thuế từ tiền lương, tiền công là gì?

Thuế TNCN từ tiền lương, tiền công là khoản thuế mà cá nhân phải nộp khi có thu nhập từ:

– Hợp đồng lao động;

– Tiền lương, tiền thưởng;

– Phụ cấp và các khoản có tính chất tiền lương.

Các khoản được trừ khi tính thuế

– Khi tính thuế TNCN từ tiền lương, cá nhân được trừ các khoản sau:

– Các khoản không chịu thuế theo quy định (ăn trưa trong mức cho phép, điện thoại, công tác phí…);

– Bảo hiểm bắt buộc: BHXH, BHYT, BHTN;

– Giảm trừ gia cảnh (áp dụng từ 2026 trở đi):

+ Giảm trừ bản thân: 15.500.000 đồng/tháng

+ Giảm trừ mỗi người phụ thuộc: 6.200.000 đồng/tháng/người

– Các khoản đóng góp từ thiện, nhân đạo, khuyến học (nếu có).

-

Thuế suất áp dụng

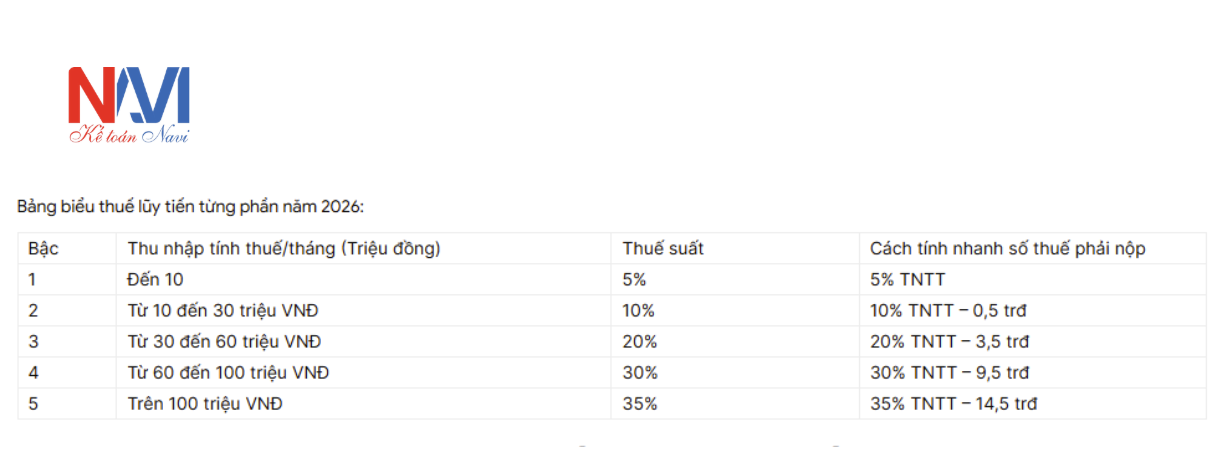

Thu nhập tính thuế từ tiền lương được áp dụng biểu thuế lũy tiến từng phần, gồm 5 bậc

Ví dụ:

Chị Nguyễn Thị L, làm nhân viên kế toán tại Công ty A, lương sau bảo hiểm là 22 triệu đồng/tháng, có 1 người phụ thuộc.

→ Thu nhập của chị L được tính thuế TNCN theo biểu lũy tiến, sau khi trừ giảm trừ bản thân và người phụ thuộc.

→ Thuế này do công ty khấu trừ và nộp thay hàng tháng.

III. Cách tính thuế TNCN đối với hộ kinh doanh cá thể

-

Thuế TNCN của hộ kinh doanh là gì?

Nếu cá nhân đứng tên chủ hộ kinh doanh, thì thu nhập từ hoạt động kinh doanh không tính theo biểu thuế lũy tiến, mà được tính theo doanh thu.

-

Các loại thuế hộ kinh doanh phải nộp

Theo quy định hiện hành, hộ kinh doanh có thể phải nộp:

– Thuế giá trị gia tăng (GTGT);

– Thuế thu nhập cá nhân (TNCN).

→ Thuế GTGT và TNCN được tính theo tỷ lệ % trên doanh thu, tùy ngành nghề.

Ví dụ tỷ lệ phổ biến (tham khảo):

– Bán hàng hóa: GTGT 1%, TNCN 0,5%;

– Dịch vụ: GTGT 5%, TNCN 2%;

– Cho thuê tài sản: GTGT 5%, TNCN 5%.

Lưu ý: Thuế TNCN của hộ kinh doanh không áp dụng giảm trừ gia cảnh, không quyết toán cuối năm.

-

Ví dụ minh họa:

Anh Phạm Văn T:

– Ban ngày làm kỹ sư tại Công ty B, lương 28 triệu/tháng;

– Đồng thời đứng tên hộ kinh doanh quán cà phê nhỏ, doanh thu bình quân 70 triệu/tháng.

Nghĩa vụ thuế:

– Thuế TNCN tiền lương: do Công ty B khấu trừ theo biểu lũy tiến;

– Thuế TNCN hộ kinh doanh: tính riêng theo tỷ lệ % trên doanh thu quán cà phê.

➡ Hai khoản thuế không cộng gộp với nhau.

IV. Tổng hợp nghĩa vụ thuế khi có 2 nguồn thu nhập

| Nguồn thu nhập | Cách tính thuế | Quyết toán cuối năm |

| Tiền lương, tiền công | Biểu lũy tiến 5% – 35% | Có thể phải quyết toán |

| Hộ kinh doanh | % trên doanh thu | ❌ Không quyết toán |

Quan trọng: Chỉ thu nhập từ tiền lương mới tham gia quyết toán thuế TNCN cuối năm.

V. Những lưu ý quan trọng để tránh sai sót thuế

-

Kê khai đầy đủ cả hai nguồn thu nhập

Việc chỉ quyết toán tiền lương mà bỏ sót thu nhập hộ kinh doanh có thể dẫn đến:

– Truy thu thuế;

– Phạt chậm nộp;

– Phạt kê khai sai.

-

Theo dõi thời hạn nộp thuế

– Thuế TNCN từ tiền lương: do doanh nghiệp khấu trừ hàng tháng;

– Thuế hộ kinh doanh: kê khai và nộp theo quý hoặc theo năm, tùy phương pháp.

-

Không nhầm lẫn khi quyết toán thuế

– Không cộng doanh thu hộ kinh doanh vào quyết toán thuế TNCN tiền lương;

– Không áp dụng giảm trừ gia cảnh cho thuế HKD.

VI. Dịch vụ tư vấn & quyết toán thuế cá nhân tại Navi

Nếu bạn:

– Vừa đi làm vừa kinh doanh;

– Không rõ có phải quyết toán thuế hay không;

– Muốn tránh rủi ro bị truy thu, phạt thuế;

Navi hỗ trợ:

– Rà soát toàn bộ nguồn thu nhập;

– Tư vấn đúng – đủ nghĩa vụ thuế;

– Quyết toán thuế TNCN trọn gói;

– Đại diện làm việc với cơ quan thuế khi cần.

Xem thêm:

► Chuyển nhượng góp vốn, cổ phần có phải kê khai thuế hay không? (cập nhật 2025)

► Cách tính thuế thu nhập cá nhân (TNCN) và các khoản giảm trừ thuế TNCN

Nếu bạn có nhu cầu sử dụng dịch vụ của Ketoannavi hãy gọi ngay:

02866.531.272

Hoặc bạn có thể Follow Facebook Kế toán NAVI của chúng tôi để được tư vấn miễn phí.

Chi nhánh Phan Thiết

Chi nhánh Phan Thiết