Mẫu công văn xin hủy tờ khai thuế Quý 1 2026 cho hộ kinh doanh có doanh thu dưới 1 tỷ đồng theo Nghị định 141/2026/NĐ-CP

Ngày 29/04/2026, Chính phủ ban hành Nghị định 141/2026/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 68/2026/NĐ-CP quy định về chính sách thuế đối với hộ kinh doanh, cá nhân kinh doanh. Dưới tác động của Nghị 141, các hộ kinh doanh, cá nhân kinh doanh có doanh thu 1 tỷ đồng/năm hiện đã có thể thực hiện thủ tục hủy tờ khai thuế Quý 1 để hưởng chính sách miễn thuế mới.

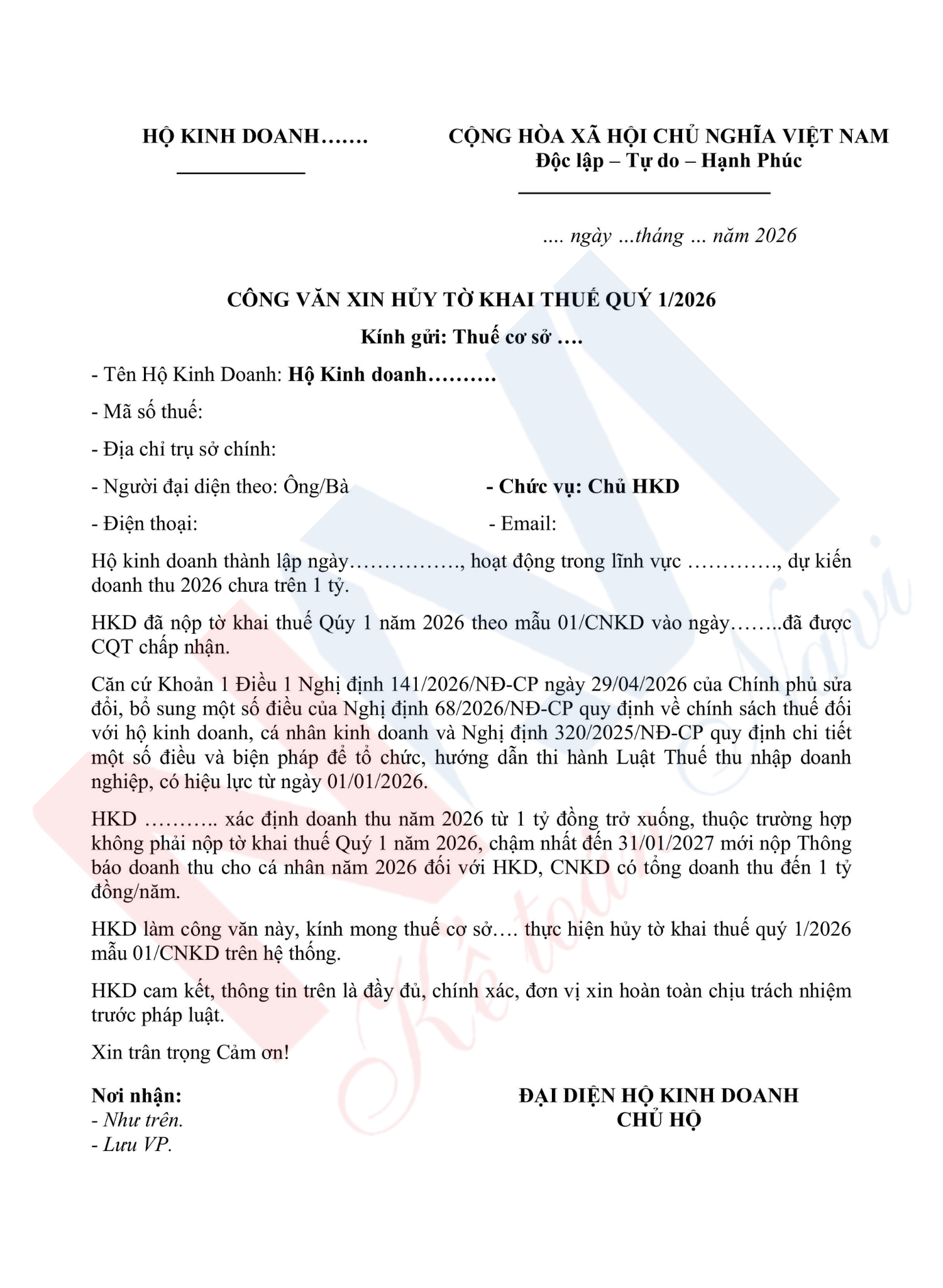

Tải Về Mẫu Công Văn Xin Hủy Tờ Khai Thuế Quý 1 2026

Để hỗ trợ các hộ kinh doanh kịp thời điều chỉnh hồ sơ thuế sau khi ngưỡng chịu thuế được nâng lên, mẫu công văn xin hủy tờ khai đã chính thức được cập nhật. Các hộ kinh doanh thuộc diện doanh thu dưới 1 tỷ đồng/năm có thể tải về và nộp cho cơ quan thuế quản lý trực tiếp để xử lý các hồ sơ đã nộp sai lệch so với quy định mới.

[Tải về tại đây] Mẫu Công văn xin hủy tờ khai Quý 1/2026 cho HKD dưới 1 tỷ đồng

Hướng Dẫn Xử Lý Chi Tiết Cho Từng Trường Hợp

Theo Nghị định 141/2026/NĐ-CP (có hiệu lực từ 01/01/2026), cách xử lý tờ khai Quý 1 được phân loại cụ thể như sau:

Nhóm doanh thu từ 500 triệu đến 1 tỷ đồng/năm:

-

-

Chưa nộp tờ khai: Tạm thời không cần kê khai, xử lý như hộ có doanh thu dưới 500 triệu.

-

Đã nộp tờ khai (chưa nộp thuế): Làm công văn xin hủy tờ khai hoặc kê khai bổ sung điều chỉnh doanh thu về 0.

-

Đã nộp cả tờ khai và thuế: Thực hiện hủy/điều chỉnh tờ khai; số thuế đã nộp thừa sẽ được bù trừ vào kỳ sau hoặc làm thủ tục hoàn thuế.

-

Nhóm doanh thu dưới 500 triệu đồng/năm:

-

-

Hộ mới kinh doanh: Thực hiện khai thuế vào tháng 7/2026 và tháng 1/2027.

-

Hộ kinh doanh cũ: Chỉ cần khai thuế vào tháng 1/2027.

-

Nhóm doanh thu trên 1 tỷ đồng/năm: Tiếp tục kê khai và nộp thuế bình thường theo quy định hiện hành.

Điểm Mới Quan Trọng Từ Nghị Định 141/2026/NĐ-CP

Ngày 29/4/2026, Chính phủ đã ban hành Nghị định 141/2026/NĐ-CP nhằm sửa đổi, bổ sung cho Nghị định 68/2026/NĐ-CP. Thay đổi đáng chú ý nhất là việc chính thức nâng ngưỡng doanh thu chịu thuế của hộ kinh doanh lên mức 1 tỷ đồng/năm thay vì các mức thấp hơn trước đây.

Cơ quan thuế cũng lưu ý người dân về thời điểm xác định doanh thu tính thuế:

-

Đối với hàng hóa: Tính tại thời điểm chuyển giao quyền sở hữu/sử dụng cho người mua.

-

Đối với dịch vụ: Tính tại thời điểm hoàn thành việc cung ứng dịch vụ (trừ một số trường hợp đặc biệt).

Xem thêm:

► Các bước quyết toán thuế TNCN trên eTax Mobile 2026

► Mẫu công văn xin hủy tờ khai thuế TNCN mới nhất 2026

► Dịch vụ kế toán trọn gói (Báo cáo thuế)

Nếu bạn có nhu cầu sử dụng dịch vụ của Ketoannavi hãy gọi ngay:

0286.653.1272

Hoặc bạn có thể Follow Facebook Kế toán NAVI của chúng tôi để được tư vấn miễn phí.

Chi nhánh Phan Thiết

Chi nhánh Phan Thiết 0968.423.417

0968.423.417