1. Mã thủ tục hành chính thuế tờ khai mẫu 05/KK-TNCN

Mẫu tờ khai 05/KK-TNCN là biểu mẫu áp dụng dành cho các tổ chức, cá nhân chi trả thu nhập từ tiền lương, tiền công thực hiện kê khai thuế TNCN định kỳ. Theo quy định mới nhất tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC (được cập nhật bởi Thông tư 40/2025/TT-BTC), việc nắm vững quy trình kê khai không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn tối ưu hóa thủ tục hành chính.

Theo quy định tại Điều 1 Quyết định 1474/QĐ-BTC năm 2025, hiện nay có tổng cộng 219 thủ tục hành chính thuộc lĩnh vực thuế nằm trong phạm vi quản lý của Bộ Tài chính. Trong danh mục này, thủ tục liên quan đến tờ khai mẫu 05/KK-TNCN (áp dụng cho các tổ chức, cá nhân chi trả thu nhập thực hiện khấu trừ thuế đối với tiền lương, tiền công) được định danh chính thức với mã số thủ tục là: 2.002235.

Tải mẫu tờ khai 05/KK-TNCN tại đây: https://ketoannavi.vn/wp-content/uploads/2026/04/Mau-to-khai-05-KK-TNCN.doc

| Mã thủ tục hành chính | Tên thủ tục hành chính | Mẫu tờ khai |

| 2.002235 | Khai thuế thu nhập cá nhân tháng/quý của tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với tiền lương, tiền công | Mẫu 05/KK-TNCN |

2. HƯỚNG DẪN CHI TIẾT CÁCH LẬP TỜ KHAI THUẾ TNCN (MẪU 05/KK-TNCN)

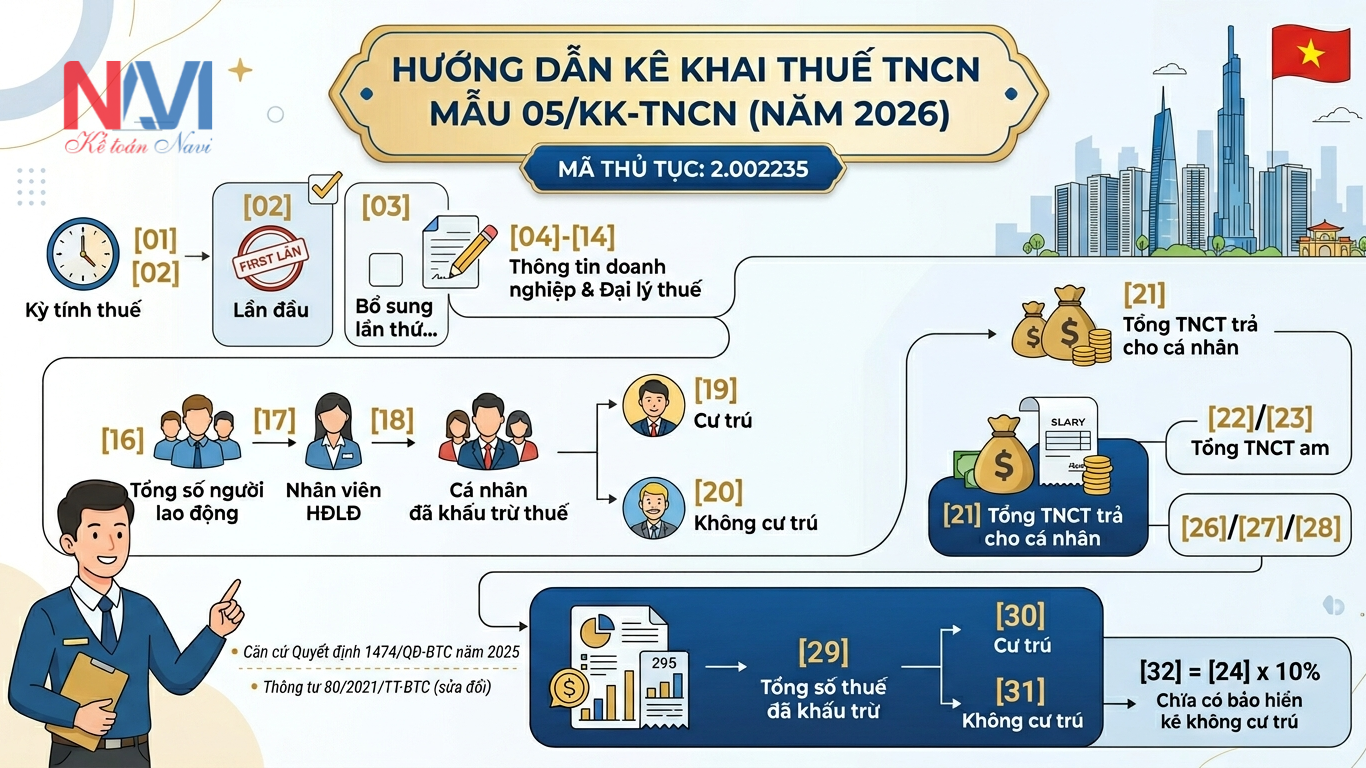

[01] Kỳ tính thuế: Ghi theo tháng, năm hoặc quý, năm của kỳ thực hiện khai thuế. Trường hợp khai thuế tháng thì gạch quý, khai thuế quý thì gạch tháng. (Kỳ tính thuế là kỳ tháng hoặc kỳ quý. Kiểm tra việc tồn tại ở tờ khai tháng/quý trùng).

Lưu ý: Nếu doanh nghiệp thuộc diện khai thuế GTGT theo quý thì thuế TNCN cũng khai theo quý. Đã chọn khai tháng thì không khai quý và ngược lại.

[02] & [03] Loại tờ khai: Nếu đây là lần đầu tiên bạn gửi tờ khai của kỳ đó, tích vào [02]. Nếu đã gửi rồi nhưng phát hiện sai sót cần nộp lại, tích vào [03] và ghi rõ số lần bổ sung.

[04] đến [11] Thông tin người nộp thuế: Ghi chính xác tên doanh nghiệp, mã số thuế và địa chỉ theo Giấy phép kinh doanh mới nhất.

[12] đến [14] Đại lý thuế (nếu có): Chỉ điền nếu bạn thuê đơn vị dịch vụ đại lý thuế có chứng chỉ hành nghề để thực hiện thay.

[15] Phân bổ thuế: Tích vào ô này nếu công nghiệp có các đơn vị phụ thuộc (chi nhánh) đóng tại tỉnh khác với nơi đặt trụ sở chính.

[16] Tổng số người lao động: Tổng tất cả những ai nhận lương từ bạn trong kỳ (bao gồm cả nhân viên chính thức, thử việc, thời vụ).

[17] Cá nhân cư trú có hợp đồng lao động (HĐLĐ): Chỉ tính những người có ký HĐLĐ từ 03 tháng trở lên.

[18] Tổng số cá nhân đã khấu trừ thuế: Là tổng số người mà bạn đã giữ lại tiền thuế TNCN của họ để nộp vào ngân sách.

Công thức: [18] = [19] + [20]

[19] Cá nhân cư trú: Số người Việt Nam hoặc người nước ngoài ở VN trên 183 ngày đã bị khấu trừ thuế.

[20] Cá nhân không cư trú: Thường là chuyên gia nước ngoài sang công tác ngắn ngày (dưới 183 ngày) đã bị khấu trừ thuế (mức 20%).

[21] Tổng thu nhập chịu thuế (TNCT) trả cho cá nhân: Tổng quỹ lương chịu thuế chi trả trong kỳ.

Công thức: [21] = [22] + [23]

[22] Cá nhân cư trú: Tổng tiền lương trả cho người cư trú (gồm cả người dưới ngưỡng nộp thuế).

[23] Cá nhân không cư trú: Tổng tiền lương trả cho người không cư trú.

[24] TNCT từ phí bảo hiểm nhân thọ/phi bắt buộc: Chỉ điền nếu doanh nghiệp mua bảo hiểm tích lũy phí cho nhân viên tại các công ty bảo hiểm nước ngoài (không thành lập tại Việt Nam).

[25] TNCT được miễn theo Hiệp định dầu khí: Chỉ dành cho các doanh nghiệp đặc thù ngành dầu khí (thông thường bỏ trống).

[26] Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế: Đây là tổng số tiền trả cho những người thực tế có phát sinh tiền thuế TNCN phải nộp.

Công thức: [26] = [27] + [28]

[27] Cá nhân cư trú: Tổng thu nhập của những người sau khi trừ gia cảnh mà vẫn còn tiền thuế phải nộp.

[28] Cá nhân không cư trú: Tổng thu nhập của người không cư trú (vì nhóm này cứ có thu nhập là phải khấu trừ 20%).

[29] Tổng số thuế TNCN đã khấu trừ: Tổng số tiền thuế đã giữ lại của tất cả mọi người.

Công thức: [29] = [30] + [31]

[30] Cá nhân cư trú: Tiền thuế thu được từ người cư trú.

[31] Cá nhân không cư trú: Tiền thuế thu được từ người không cư trú.

[32] Thuế TNCN từ phí bảo hiểm (chỉ tiêu [24]):

Công thức bắt buộc: [32] = [24] x 10% (Thuế suất cố định cho khoản này là 10%).

Lưu ý khi kê khai:

– Tính logic: Hệ thống phần mềm kê khai (HTKK) sẽ tự động báo đỏ nếu các công thức [18], [21], [26], [29] không khớp. Hãy kiểm tra kỹ bảng lương trước khi nhập.

– Thời hạn: Khai theo tháng chậm nhất là ngày 20 tháng sau. Khai theo quý chậm nhất là ngày cuối cùng của tháng đầu tiên quý sau.

– Hồ sơ kèm theo: Luôn lưu giữ bảng lương có chữ ký và bảng tính thuế chi tiết để phục vụ việc quyết toán thuế cuối năm hoặc thanh tra thuế.

Xem thêm:

► Hướng dẫn nộp Báo Cáo Thuế Quý 1-2026 trên Cổng dịch vụ công Quốc Gia

► Các bước quyết toán thuế TNCN trên eTax Mobile 2026

► Dịch vụ làm Báo cáo tài chính trọn gói giá rẻ

Nếu bạn có nhu cầu sử dụng dịch vụ của Ketoannavi hãy gọi ngay:

0286.653.1272

Hoặc bạn có thể Follow Facebook Kế toán NAVI của chúng tôi để được tư vấn miễn phí.

Chi nhánh Phan Thiết

Chi nhánh Phan Thiết 0968.423.417

0968.423.417